Ни кто из управляющих активами не знает что такое «Оптимальный портфель»!

Оптимальный портфель ценных бумаг — это портфель, состав которого подобран так, что бы обеспечить оптимальное соотношение риска к доходности в сравнении с другими видами портфелей.

Не буду мучать вас трех этажными формулами. Буде описывать вопрос простым языком)))

Оптимальный портфель не даст вам:

- Максимальную доходность;

- Минимальный риск;

- Обыграть Индекс.

Он дает лучшее соотношение риска к доходности среди множества возможных портфелей.

А что такое «множество портфеле»?

Смотрите, у вас есть портфель из ценных бумаг. К примеру, акции десяти эмитентов по 10% от счета на каждую акцию. Это один портфель. Теперь мы увеличим долю одной акции до 11%, а другой снизим до 9%. А остальные оставим в изначальных пропорциях. Вот вам второй портфель. Если мы добавим в состав портфеля еще одну бумагу и распределим деньги счета в равной пропорции по всем бумагам. Вот вам и третий портфель. Так мы можем заниматься до бесконечности, добавлять активы, менять их пропорции в портфеле и все это создаст огромное Множество портфелей.

Но сначала про портфель, что это такое?

Портфель ценных бумаг.

Инвестиционный портфель или портфель ценных бумаг — это набор финансовых активов. Это совокупность ценных бумаг разного вида, разного срока действия и разной степени ликвидности, принадлежащая одному инвестору и управляемая как единое целое.

- Набор финансовых активов — Акции и Облигации.

- Совокупность ценных бумаг — акции и облигации в разных видов и в разных пропорциях.

- Разных видов — обыкновенные и привилегированные акции, дисконтные и купонные облигации.

- Разного срока действия — облигации с разными датами погашения. Структурные ноты тоже являются своего рода портфелями, так там есть срок существования деривативов.

- Разная степень ликвидности — Голубые фишки или акции второго эшелона имеют разную ликвидность, а именно разный по величине объем торгов в денежном выражении.

- Управляемый как единое целое — это значит, что инвестор принимает решение о покупке или продаже не отдельных бумаг в портфеле, а портфеля целиком.

Типы портфелей:

- Портфель роста — состоит только из акции.

- Портфель дохода — состоит из купонных облигаций и из акций, стабильно выплачивающих дивиденды.

- Рисковый Портфель — в основном состоит из ценных бумаг компаний, которые только что вышли на рынок, так называемое «Первичное размещение — IPO».

- Сбалансированный портфель включает как акции так и облигации.

- Портфель краткосрочных ценных бумаг формируют исключительно из облигаций с близким сроком погашения.

- Портфель долгосрочных ценных бумаг ориентирован на долгосрочные облигации со сроком обращения свыше пяти лет.

- Структурные ноты — вложение средств в инструменты срочного рынка и облигации.

- Региональные и отраслевые портфели включают ценные бумаги, выпускаемые отдельными субъектами и местными органами власти, а также частными компаниями, либо ценные бумаги корпораций, работающих в конкретной отрасли экономики.

- Портфель иностранных ценных бумаг.

- Стратегия — Ускорение по тренду

- Стратегия — Стратегия форекс «Светофор»

- Стратегия — Пороговая по тренду

- Стратегия — Волны Вульфа — Wolfe Wave

Портфельное инвестирование как стратегия.

Хочу сразу сказать, что

Портфель подходит только для долгосрочных инвестиций от 15 лет и более, должен быть диверсифицирован и не в коем случае не используется «плечи»(брокерский кредит для увеличения финансового результата).

Так как при портфельном инвестировании не используются защитные остановки, как способ избежания риска при падении рынка, все риски минимизируються за счет широкой диверсификации портфеля.

Что такое Оптимальный портфель и при чем тут Марковиц?

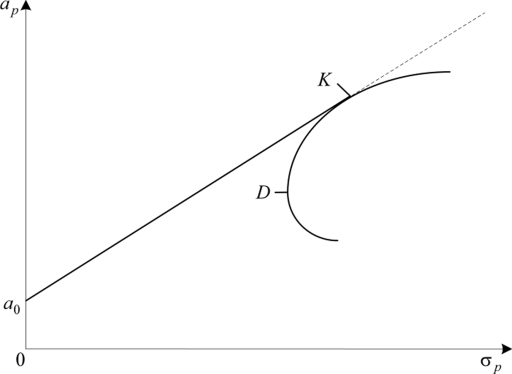

Гарри Марковиц разработал теорию формирования инвестиционного портфеля, направленная на оптимальный выбор активов, исходя из требуемого соотношения доходность/риск. Именно он и предложил методику расчета оптимального портфеля. Давайте посмотрим на картинку:

Теперь смотрим. Облако D — К есть облако все возможных вариантов портфеля. О чем я писал в начале статьи.

Вертикальная шкала — шкала доходности. Горизонтальная — риска. На этих шкалах мы и откладываем показатели множества наших портфелей. Граница D — К есть граница эффективных портфелей. То есть все портфели с их показателями находящимися с лева и переходящей в верх на границе всех возможных вариантов называются эффективными портфелями.

Теперь мы на шкале доходности откладываем доходность безрисковых активов. В нашем случае доходность по коротким ОФЗ. И из этой точки кладем линию (доску, палку, швеллер))) на облако нашего множества портфелей. Понятное дело, что в первую очередь мы прикаснемся к границы на которой находятся эффективные портфели.

Но только один из них станет ОПТИМАЛЬНЫМ. Это тот, который и соприкоснется с нашей линией!!!

Вот что значит ОПТИМАЛЬНЫЙ ПОРТФЕЛЬ.