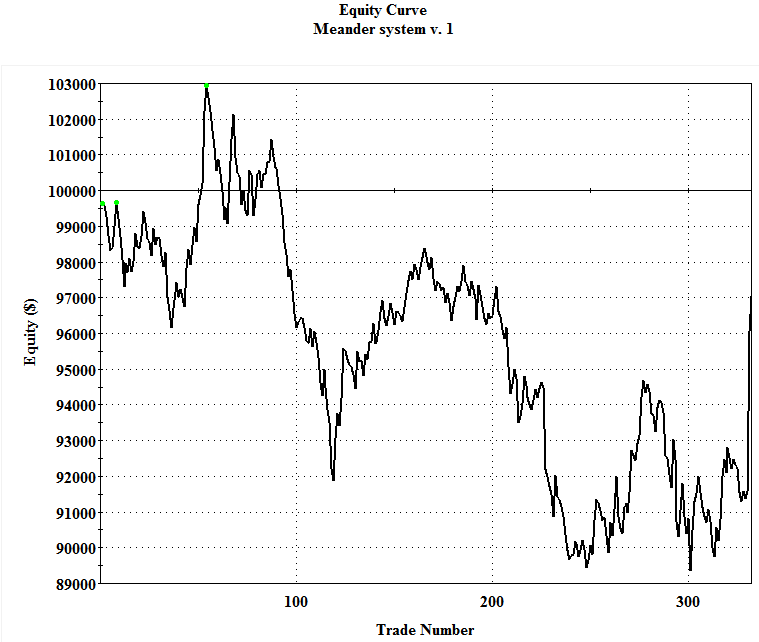

Typ : Signal, Name : Meander system v. 1

Vars: SumVS(0),

AvgVS(0),

DiffVS(0),

StdVS(0),

SetArr(0),

SumArr(0),

DiffArr(0),

VSLow(0),

VSMid(0),

VSHigh(0),

RiskReward(0);

Array: VS[20](0);

For SetArr = 0 To 4 Begin

VS[SetArr * 4 + 0] = (Open[SetArr] — AvgPrice[SetArr + 1]) / AvgPrice[SetArr + 1];

VS[SetArr * 4 + 1] = (High[SetArr] — AvgPrice[SetArr + 1]) / AvgPrice[SetArr + 1];

VS[SetArr * 4 + 2] = (Low[SetArr] — AvgPrice[SetArr + 1]) / AvgPrice[SetArr + 1];

VS[SetArr * 4 + 3] = (Close[SetArr] — AvgPrice[SetArr + 1]) / AvgPrice[SetArr + 1];

End;

For SumArr = 0 To 19 Begin

If SumArr = 0 Then

SumVS = 0;

SumVS = SumVS + VS[SumArr];

If SumArr = 19 Then

AvgVS = SumVS / 20;

For DiffArr = 0 To 19 Begin

If DiffArr = 0 Then

DiffVS = 0;

DiffVS = DiffVS + Square(VS[DiffArr] — AvgVS);

If DiffArr = 19 Then

StdVS = SquareRoot(DiffVS / 20);

End;

End;

VSLow = AvgPrice * (1 + (AvgVS — StdVS * 2));

VSMid = AvgPrice * (1 + AvgVS);

VSHigh = AvgPrice * (1 + (AvgVS + StdVS * 2));

If MarketPosition = 0 Then Begin

Buy («Buy») Tomorrow at VSLow Limit;

RiskReward = VSMid-VSLow;

End;

If MarketPosition = 1 Then

ExitLong («PT») Tomorrow At VSHigh Limit;

If MarketPosition = 1 Then

ExitLong («TS») Tomorrow At VSLow Stop;

If Open Tomorrow >= VSLow Then

ExitLong («SLa») From Entry («Buy») At (VSLow-(VSMid-VSLow)) Stop;

If Open Tomorrow < VSLow Then

ExitLong («SLb») From Entry («Buy») At (Open Tomorrow-(VSMid-VSLow)) Stop;